Blíží se termín podání žádosti o roční zúčtování záloh a daňového zvýhodnění za zdaňovací období 2025. Co všechno je potřeba udělat?

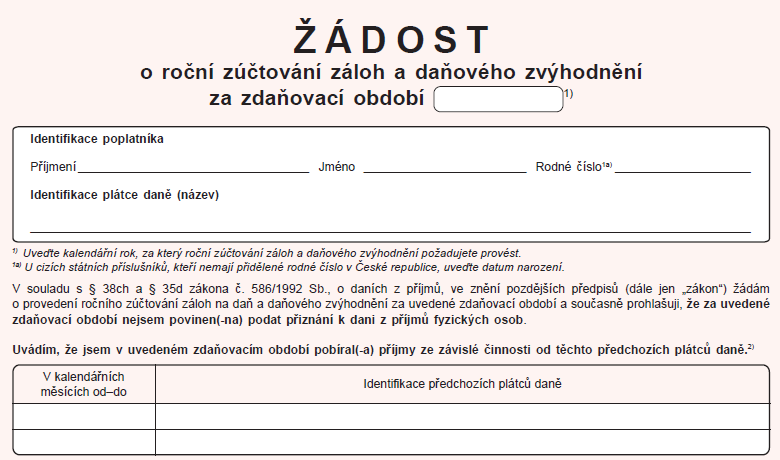

Máte-li zájem, aby vám zaměstnavatel provedl roční zúčtování, musíte jej prostřednictvím formuláře „Žádost o roční zúčtování záloh a daňového zvýhodnění za zdaňovací období“ požádat, a to do 16.2.2026 (po tomto datu již nelze o roční zúčtování požádat). Zároveň je nutné do tohoto data doložit potřebné podklady ke zpracování:

- bezúplatné plnění (dary) - potvrzení o poskytnutí daru, darování krve aj. látek

- úroky z úvěru - potvrzení o zaplacených úrocích, u nových úroků smlouva o úvěru

- daňově podporované produkty spoření na stáří a pojištění dlouhodobé péče (příspěvky na penzijní připojištění, doplňkové penzijní spoření, penzijní pojištění, pojistné na soukromé životní pojištění, dlouhodobý investiční produkt, pojistné na pojištění dlouhodobé péče) - potvrzení o zaplacených příspěvcích, kopie uzavřené smlouvy

- sleva na manžela/manželku - pouze v případě, že manžel/manželka nemá vyšší příjem než 68 000 Kč (do tohoto příjmu se kromě mzdy, příjmů z DPP či DPČ započítávají všechny druhy důchodů, nemocenské dávky, OČR, peněžitá pomoc v mateřství, podpora v nezaměstnanosti, dále také prodej nemovitosti, auta, příjmy zdaněné dědickou či darovací daní; naopak se nezahrnují dávky státní sociální podpory) a zároveň ve společné domácnosti žije s vyživovaným dítětem, které nedovršilo věku 3let - tato sleva se dokládá čestným prohlášením manžela, který příjmy nepřesáhl

- daňové zvýhodnění na dítě - pokud již dítě ukončilo základní školu, potřebujeme doložit potvrzení o studiu a od druhého z manželů potvrzení od jeho zaměstnavatele, že neuplatňuje daňové zvýhodnění na děti - tyto podklady obvykle již máme.

O roční zúčtování může požádat zaměstnanec, který má podepsané za daný rok Prohlášení poplatníka a nemá povinnost podat daňové přiznání.

Kdo má povinnost podat daňové přiznání?

- Máte více zaměstnavatelů současně a je vám u každého zaměstnavatele odváděna zálohová daň.

- Máte vedlejší příjmy vyšší než 20 000 Kč (podnikáte, pronajímáte nemovitost, investujete a máte příjmy z vyplacených úroků, dividend či jste prodali cenné papíry, bitcoiny, nemovitost apod.)

- Ukončili jste životní pojištění a zaměstnavatel vám na něj přispíval – jste povinni příjem dodanit.

- Ukončili jste životní či penzijní pojištění dříve a v předchozích letech jste si uplatňovali zaplacené příspěvky jako nezdanitelnou část základu daně.

- Máte příjmy ze zahraničí – máte povinnost v ČR danit celosvětové příjmy.

- Váš zaměstnavatel oznámil dlužnou částku na dani nebo neoprávněně vyplacený daňový bonus správci daně.

- Byla vám zpětně vyplacena mzda z předchozích let.

V případě jakýchkoliv dotazů se na nás můžete obrátit. Pokud si o roční zúčtování daně nemůžete požádat z důvodu povinnosti podat daňové přiznání, můžete se na nás obrátit i v této věci. V naší daňové kanceláři daňové přiznání zpracujeme dle platného ceníku.